Besser schläft sich’s sorgenfrei!

Besser schläft sich’s sorgenfrei!

Als fondsgebundene Lebensversicherung kombiniert der Kärntner Zukunftspolster – Fonds den Versicherungsschutz einer Lebensversicherung mit den Ertragschancen einer Fondsveranlagung. Sicherheit bietet die garantierte Versicherungsleistung im Todesfall, für den Kapitalaufbau werden Ihre Prämien in ausgewählte Fonds investiert.

Vorteile im Überblick!

- Individuelle Gestaltung entsprechend Ihres Risikotyps.

- Profitieren Sie von einer soliden Auswahl an attraktiven Fonds.

- Wählen und kombinieren Sie Aktienfonds, gemischten Fonds und Rentenfonds.

- Passt sich flexibel Ihrer Lebenssituation an.

- Beiträge können jederzeit an Ihre Bedürfnisse angepasst werden.

- Schon ab € 50,- monatlich oder gegen Einmalerlag ab € 5.000,- abschließbar.

- Kapitalentnahmen schon ab dem zweiten Versicherungsjahr möglich.

- Kostenlose Umschichtung des Fondsvermögens (Shift) und/oder Änderung der Beitragsaufteilung (Switch) bis zu 12 Mal im Jahr.

- Auszahlungsform bei Pensionsantritt wählbar.

- Entscheiden Sie selbst, ob das angesparte Kapital als Einmalzahlung oder monatliche Zusatzpension ausbezahlt wird.

- Bietet finanzielle Sicherheit für Ihre Liebsten.

- Garantierte Leistung im Todesfall: Auszahlung der einbezahlten Beiträge (exkl. Versicherungssteuer), mindestens jedoch 105 % Ihres Veranlagungsguthabens.

*Steuergesetz: Stand 2024

- Vermögensaufbau für die finanzielle Zukunft der Kinder.

- Ob künftige Ausbildungskosten oder erste Wohnung – schaffe Sie einen finanziellen Startvorteil für Ihren Nachwuchs.

- Langfristiges Wachstum.

- Aufgrund unbestimmter Laufzeit können Sie von einem lebenslangen, steuerfreien* und günstigen Depot profitieren.

- Steuerliche Vorteile* & keine Zusatzkosten.

- Bei der fondsgebundenen Lebensversicherung fallen lediglich 4 % Versicherungssteuer an, sämtliche Gewinne sind steuerfrei! Zum Vergleich: Erträge aus reinen Kapitalveranlagungen werden mit 25 % bzw. 27,5 % KESt besteuert. Ausgabeaufschlag entfällt: Keine Zusatzkosten beim Erwerb von Fondsanteilen.

Fondssparen vs. Fondsgebundene Lebensversicherung:

Beispiel der Wertentwicklung eines Fondsparers und einer Fondsgebundenen Lebensversicherung. In beiden Fällen basiert die Berechnung auf 25 Jahren Laufzeit bei 6 % Rendite. Berücksichtigt wurden 27,5 % KESt beim Fondssparer sowie 4 % VSt bei der fondsgebundenen Lebensversicherung.

| Fondssparer | Fondsgebundene Lebensversicherung | |

|---|---|---|

| Monatliche Prämie | € 150,- | € 150,- |

| Einmalige Zuzahlung | € 5.000,- | € 5.000,- |

| Einbezahlte Prämie | € 50.000,- | € 50.000,- |

| Auszahlungsbetrag nach Steuer | € 97.900,- | € 102.900,- |

| Fondssparer |

|---|

| Monatliche Prämie: € 150,- |

| Einmalige Zuzahlung: € 5.000,- |

| Einbezahlte Prämie: € 50.000,- |

| Auszahlungsbetrag nach Steuer: € 97.900,- |

| Fondsgebundene Lebensversicherung |

| Monatliche Prämie: € 150,- |

| Einmalige Zuzahlung: € 5.000,- |

| Einbezahlte Prämie: € 50.000,- |

| Auszahlungsbetrag nach Steuer: € 102.900,- |

(Bei dieser Beispielrechnung ist der errechnete Auszahlungsbetrag der Fondsgebundenen Lebensversicherung um € 5.000,- höher als der des Fondsparers.)

Für wen ist der Kärntner Zukunftspolster – Fonds geeignet?

- Grundsätzlich für alle!

Also jede Person, die finanziell vorsorgen möchte und dabei gerne von attraktiven Ertragschancen einer Fondsveranlagung profitieren möchte, die Ihrer Risikobereitschaft entspricht.

- Besonders für Frauen!

Frauen verdienen in der Pension 40,55 % (2023) weniger als Männer. Diese Lücke kann man langfristig mit dem Kärntner Zukunftspolster – Fonds teilweise oder zur Gänze schließen.

- Für Ihre Kinder und Enkelkinder!

Wenn Sie die finanzielle Zukunft Ihrer Kinder und Enkelkinder absichern und dabei die Kaufkraft Ihres Geldes schützen wollen ist das Kärntner Zukunftspolster- Fonds die Lösung.

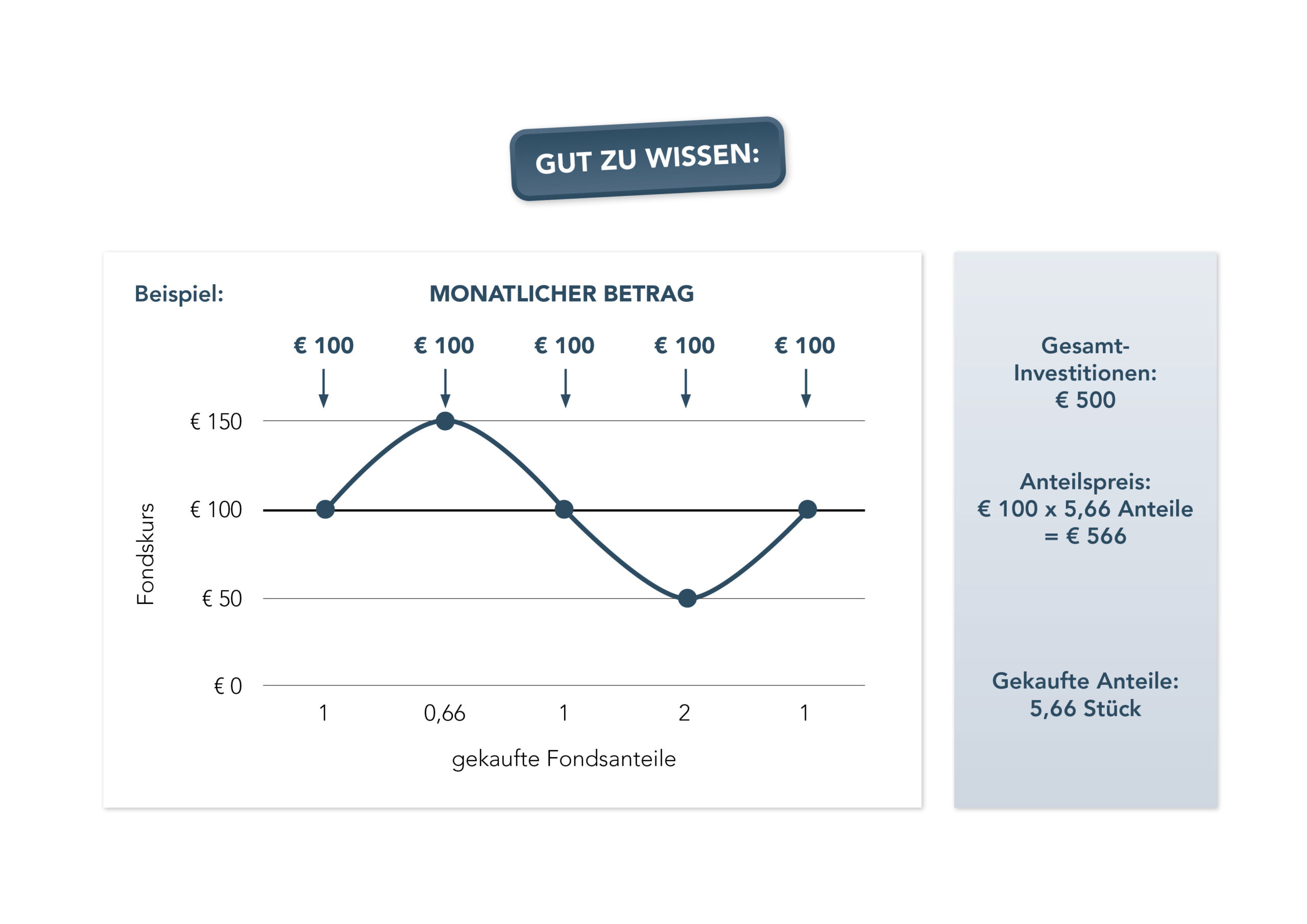

Der Durchschnittskosteneffekt (Cost-Average-Effekt)

Der Durchschnittskosteneffekt (Cost-Average-Effekt)

Ob Aktien, Anleihen, ETFs oder Fonds – Wertpapiere „steigen und fallen“, schwanken also kontinuierlich in ihrem Wert. Wird ein fester Betrag regelmäßig angelegt, werden dementsprechend immer unterschiedliche

Mengen an Anteilen gekauft: Bei hohen Kursen weniger Anteile, bei niedrigen Kursen mehr. Langfristig wird dadurch ein Durchschnittspreis erzielt, der über dem günstigsten, aber auch unter dem höchsten Preis liegt. Dieser Durchschnittskosteneffekt, auch Cost-Average-Effekt genannt, sorgt dafür, dass Schwankungen der Finanzmärkte über einen längeren Zeitraum hinweg ausgeglichen werden können.

Weitere Infos gewünscht?

Gerne stehen wir Ihnen für ein unverbindliches Angebot oder Beratungsgespräch zur Verfügung.